ichIn diesem Jahr ist alles anders, auch in der Welt der Zentralbanken. Die berühmte Konferenz der weltweit führenden Währungsbehörden wird im August trotz der Coronavirus-Pandemie stattfinden. Doch statt des bewährten Luxusresorts Jackson Hole vor der malerischen Kulisse der Rocky Mountains versammeln sich die Zentralbanker diesmal nur virtuell im Internet.

Andererseits war die Rede, die Jerome Powell, Vorsitzender der US-Notenbank, hielt, um sich auf zwei Tage Zentralbankgeschäft einzustimmen, diesmal schwierig. In einer wegweisenden Rede kündigte er nichts weniger als einen Paradigmenwechsel in der US-Geldpolitik an. Anstatt wie zuvor ein festes Inflationsziel von zwei Prozent anzustreben, möchte die Federal Reserve (Fed) in Zukunft flexibler werden und sich an einem mehrjährigen Inflationsdurchschnitt orientieren.

Nachdem die Inflation in den letzten Jahren lange Zeit unter dem Zwei-Prozent-Ziel gelegen hat, bedeutet dies nichts weiter als, dass die Fed eine höhere Inflation anstrebt und die Zinssätze niedrig hält, selbst wenn sich die Inflation beschleunigt. „Jay Powell beendet die Geldpolitik mit seinem früheren Fokus auf Inflation“, sagten die Marktteilnehmer zu den Worten der Fed. „Null Interesse für immer“ wurde anderswo gehört.

Preisstabilität und Vollbeschäftigung als Ziel

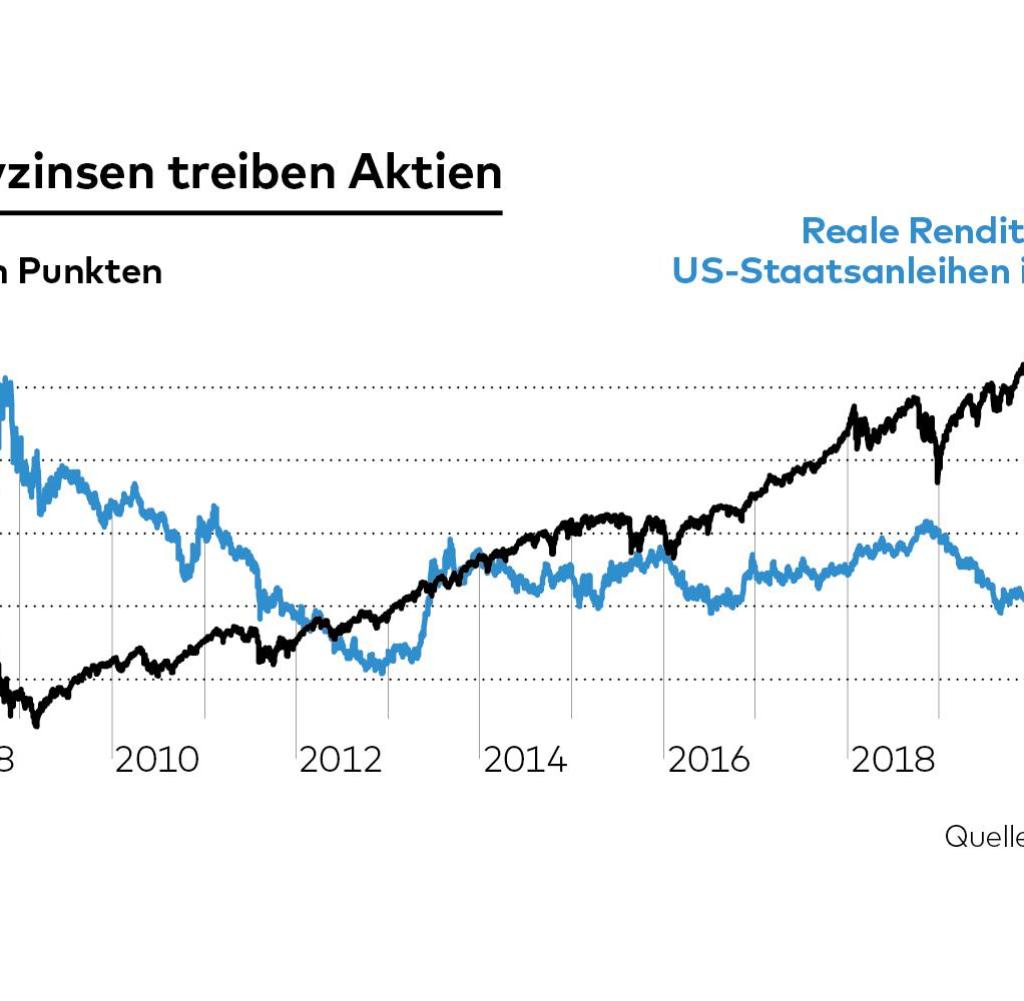

Die Botschaft des Fed-Chefs löste auf den Märkten eine entsprechend heftige Reaktion aus. Die Renditen langfristiger Staatsanleihen stiegen sprunghaft an. Die Renditen zehnjähriger US-Staatsanleihen stiegen auf 0,72 Prozent. Die Aktien legten deutlich zu. Das Börsenbarometer von Dow Jones stieg um 0,9 Prozent.

Quelle: WELT-Infografik

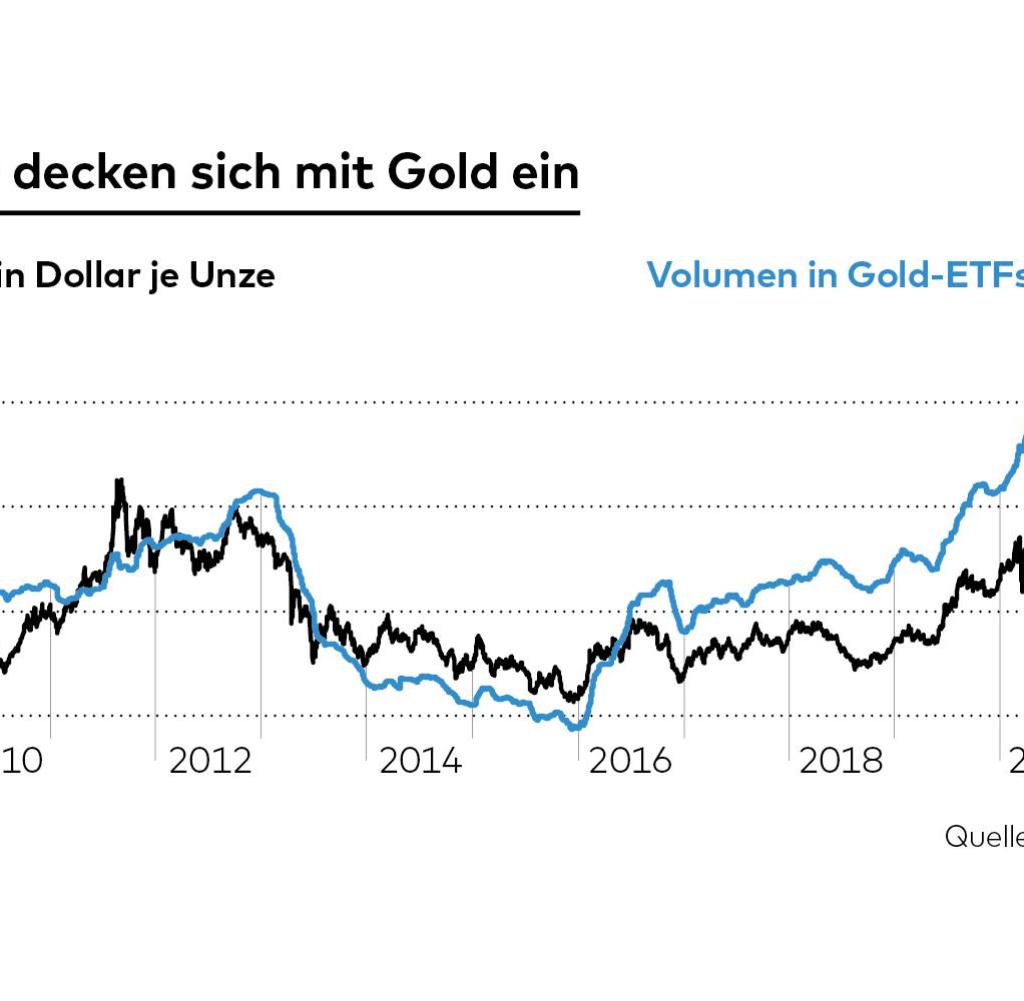

Gold stieg inzwischen ebenfalls stark an. Die Inflation ist dafür schlecht Fesseln und viel weniger schädlich für Aktien, da Unternehmensaktien echtes Kapital sind, dessen Wert nicht unter höheren Preisen leidet. Das Edelmetall hingegen wird als Absicherung gegen Inflation angesehen.

„Diese Änderung sollte die Bedeutung eines starken Arbeitsmarktes für uns hervorheben, insbesondere im Hinblick auf Haushalte mit niedrigem und mittlerem Einkommen“, begründete Powell die überraschende Wende in seiner Rede. Im Gegensatz zur Europäischen Zentralbank (EZB) hat die Fed zwei Ziele immer explizit verfolgt: Preisstabilität und Vollbeschäftigung. Mit der Änderung ihrer eigenen Strategie dürfte es für die Staats- und Regierungschefs der Fed einfacher sein, den Arbeitsmarkt künftig stärker in geldpolitische Entscheidungen einzubeziehen.

Quelle: WELT-Infografik

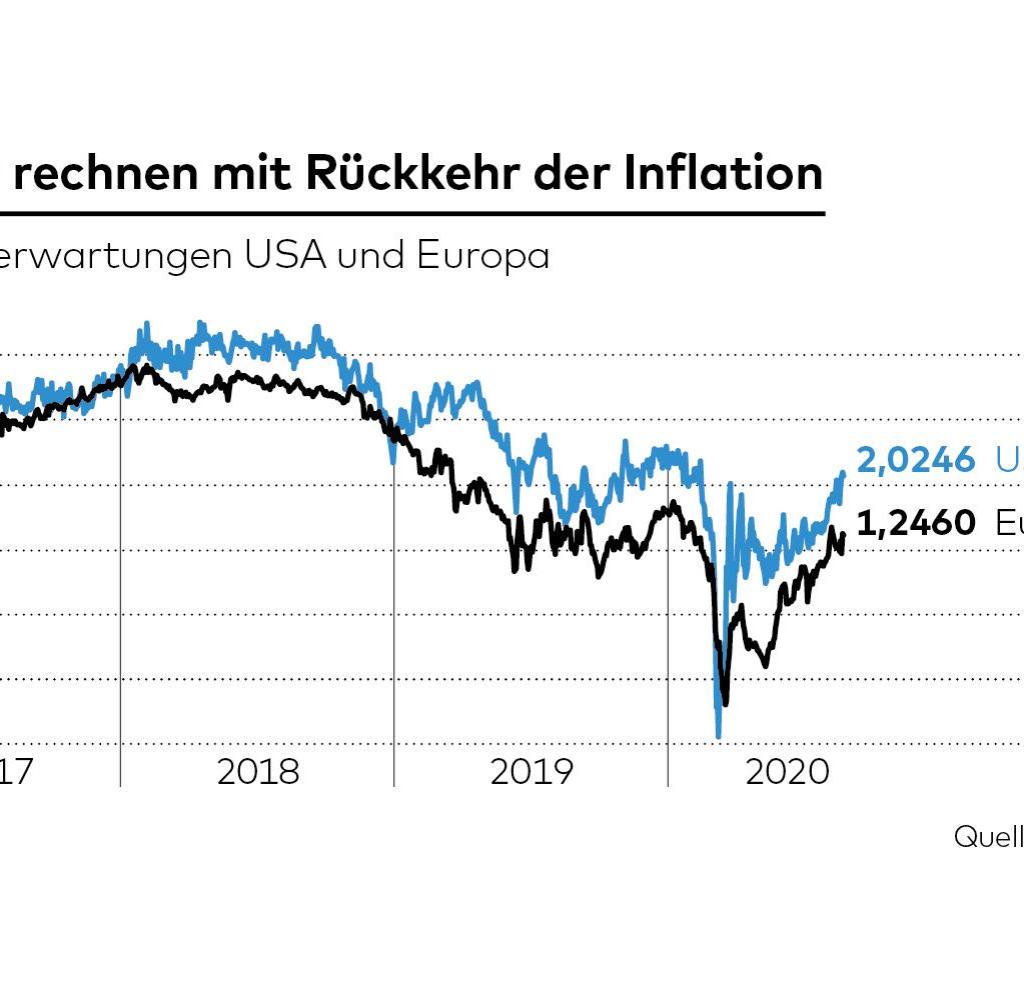

Die Fed bereitet sich also auch auf die Zeit nach der Pandemie vor. Ökonomen erwarten, dass sich die Weltwirtschaft schnell erholt, sobald die globale Epidemie durch Impfungen oder wirksame Medikamente besser bekämpft werden kann.

Dann würde die Inflation wieder steigen. Vor kurzem lag die US-Inflationsrate mit 1,0 Prozent deutlich unter dem Ziel von 2 Prozent. Wären die Preise während einer wirtschaftlichen Erholung wieder gestiegen, wäre die Fed in einem solchen Szenario dazu gezwungen gewesen Grundtarife relativ schnell wieder aufgegriffen werden. Selbst mit dem Risiko, dass eine solche Maßnahme vielen hoch verschuldeten Unternehmen geschadet und damit Arbeitsplätze gefährdet hätte.

Mit ihrer neuen Strategie erhält die US-Notenbank Beinfreiheit. In Zukunft könnte dies darauf hinweisen, dass die Inflationsrate in den Vorjahren deutlich unter 2 Prozent lag und daher für einige Zeit höher sein könnte. Vor allem liegt der Durchschnittswert bei rund zwei Prozent.

Quelle: WELT-Infografik

Powells Turnaround dürfte auch auf großes Interesse der Europäischen Zentralbank (EZB) in Frankfurt beruhen. Kurz vor dem Ende seiner achtjährigen Amtszeit versuchte der frühere EZB-Präsident Mario Draghi, ein neues Inflationsziel festzulegen, das den langfristigen Durchschnitt des Euroraums und nicht den monatlichen Punktwert berücksichtigt. Draghis Nachfolgerin Christine Lagarde hat bereits angekündigt, die aktuelle Strategie der Zentralbank auf die Probe zu stellen. Die öffentliche Debatte darüber wird voraussichtlich im Oktober beginnen.

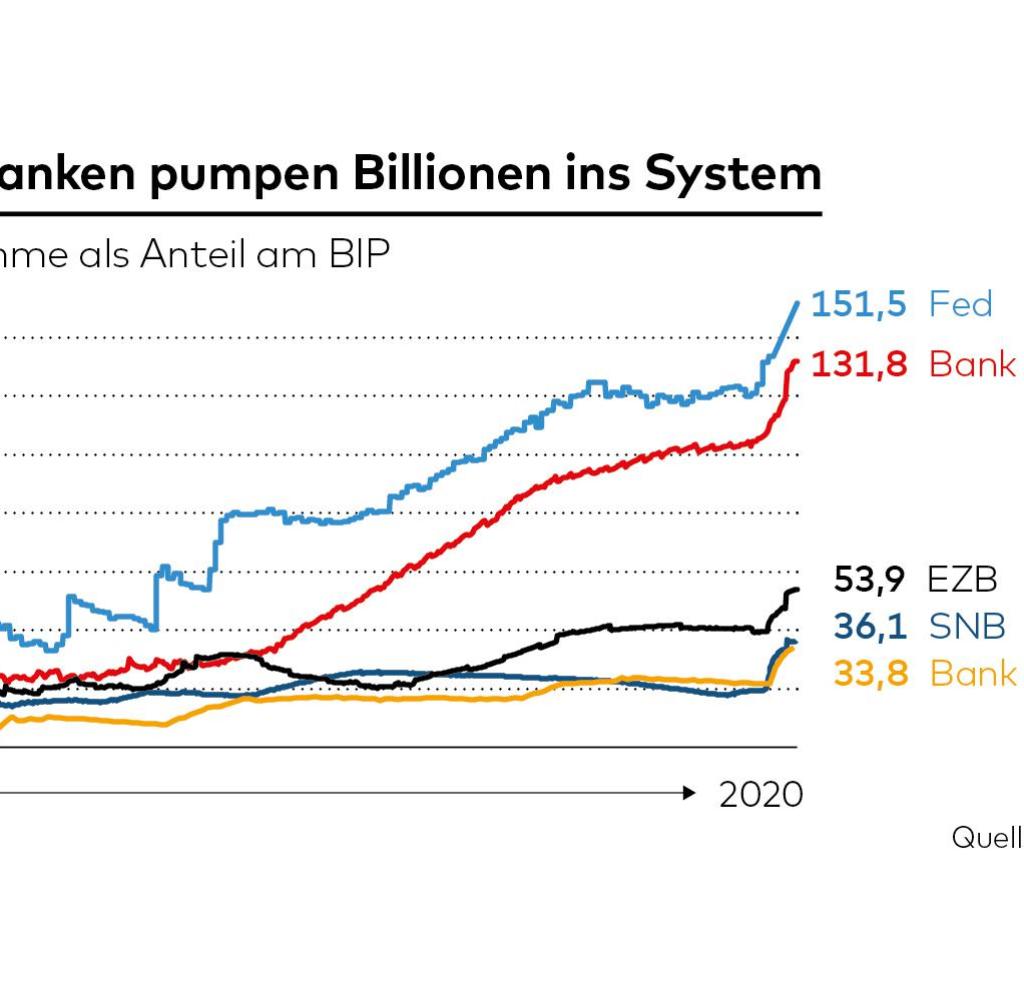

Die neue Flexibilität, auf die sich Powell in seiner jüngsten Rede berief und die an anderer Stelle kopiert werden könnte, ist jedoch schwierig und sollte insbesondere Sparer dazu bringen, sich aufzurichten und aufmerksam zu sein. Zentralbanken auf der ganzen Welt pumpen weiterhin in großem Umfang Geld in die Märkte. Dies ist in den Zentralbankbilanzen ersichtlich. Diese sind in letzter Zeit in die Höhe geschossen.

Aber nicht nur die Währungsbehörden überbieten sich gegenseitig mit Konjunkturmaßnahmen. Die Staaten leihen auch Kredite für Konjunkturprogramme. Viele Experten befürchten, dass die Kombination aus Geldreichtum und schuldenfinanzierten Konjunkturprogrammen zu Inflation führen könnte.

Quelle: WELT-Infografik

Wenn die Federal Reserve nun auch ankündigt, dass die Inflation vorerst anhalten wird, hat dies Konsequenzen. Wirtschaftswissenschaftler sehen beim Aufblasen so etwas wie einen Ketchup-Flascheneffekt: Zuerst kommt nichts aus der Flasche, bevor die rote Sauce auf einen Schlag auf den Teller gelangt.

Investoren werden nach neuen Investitionsmöglichkeiten suchen

Nach Powells Rede wurden einige Beobachter daher an das Gleichnis von Frosch und Pfanne erinnert. Wenn Sie also einen Frosch in heißes Wasser legen, springt er wieder heraus.

Wenn andererseits die Temperatur nur langsam erhöht würde, würde der Frosch die feindliche Umgebung nicht bemerken – bis es zu spät ist. Tierexperten bezweifeln, dass sich ein Frosch tatsächlich so verhalten würde. Als Symbol für die negativen Folgen, die Sparer bedrohen, wenn Zentralbanken symbolisch die Umgebungstemperatur erhöhen und höhere Inflationsraten zulassen, ist die Geschichte immer gut.

„Die Zentralbanken werden wahrscheinlich an ihren Rettungsmaßnahmen festhalten, Geld drucken und mehr Anleihen kaufen“, kommentierte Alberto Gallo, Manager bei Asset Manager Algebris Asset Management, die Ereignisse an den Finanzmärkten. Ihm zufolge führt dies zu einer Abwertung des Geldes.

Der Experte steht dem Anlageverhalten vieler Anleger entsprechend kritisch gegenüber. „Ich frage mich, warum Investoren immer noch Geld in Anleihen stecken“, sagte Gallo. Anleger, die einen Teil der Staatsverschuldung der Welt mit einer Rendite nahe Null oder negativ halten, sollten bald erkennen, dass sie sich an einem Siedepunkt befinden und mit einem leichten Anstieg der langfristigen Zinssätze oder einem anhaltend negativen Real konfrontiert sind kehrt zurück “, sagt er. „Früher oder später müssen die kochenden Frösche möglicherweise in andere Vermögenswerte springen.“

Professioneller Wegbereiter für Lebensmittel. Ergebener Kommunikator. Freundlicher Schriftsteller. Begeisterter Problemlöser. Fernsehfan. Lebenslanger Fan von sozialen Medien.

You may also like

-

Nachhaltige Trends im Wohnungsbau: Wie grüne Architektur die Zukunft gestaltet

-

Bitcoin im Jahr 2025: Erreicht es neue Allzeithochs? – Einblicke mit der Handelsplattform AU-VEX

-

Mit der eigenen Webseite neue Kunden erreichen

-

Krypto vs. Rohstoffe: Welche Anlageklasse ist wirklich lohnenswert? Einblicke mit Au-Vex

-

eizungsanlagen – kostengünstiger Betrieb durch moderne Umwälzpumpen